De quoi parle-t-on ?

La Taxonomie Verte est une nomenclature standardisée qui va permettre d’évaluer la durabilité de 70 activités économiques, représentant 93 % des émissions de gaz à effet de serre (GES) de l’Union européenne.

Objectif ?

Avec cette nomenclature, l’UE souhaite réorienter les investissements pour favoriser la transition écologique afin de pouvoir atteindre son objectif de neutralité carbone à fin 2050.

Les indicateurs publiés seront comparables d’une société à l’autre ce qui va permettre plus de transparence.

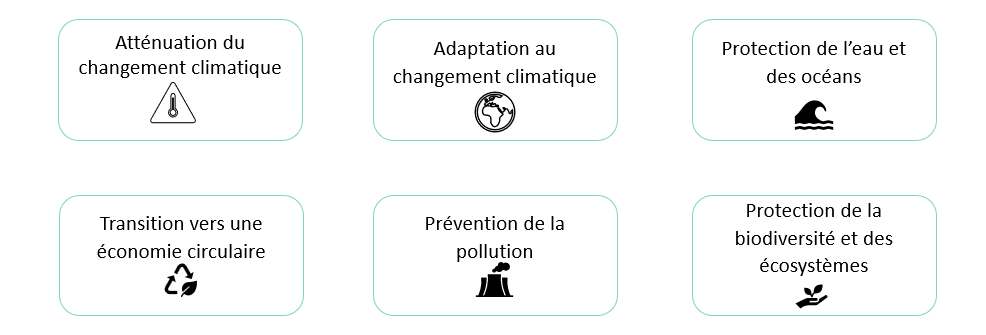

6 objectifs environnementaux visés

➡️ Seuls les 2 premiers objectifs ont été traités pour l’instant. Les 4 autres seront à publier à compter de 2024 sur l’exercice 2023.

Analyse du niveau de contribution aux objectifs environnementaux :

Une activité est considérée comme éligible si elle :

🌿 bas carbone, déjà neutre en carbone ou faiblement émettrice

🔹 en transition

🔹 habilitante, car elle permet à d’autres activités d’être en transition

🔹 d’adaptation

Pour être alignée avec la taxonomie verte européenne une activité doit remplir les critères cumulatifs :

- avoir une contribution significative à l’un des 6 objectifs environnementaux

- ne causer aucun préjudice aux 5 autres objectifs (en anglais « Do not significant harm » principle | DNSH)

- respecter des standards sociaux minimaux (principes de l’OCDE et de l’ONU)

Les indicateurs à fournir :

Entreprises non financières :

% Chiffre d’affaires

% Dépenses d’investissement (CAPEX)

% Dépenses d’exploitation (OPEX)

Entreprises financières :

% des actifs et investissements

Qui est concerné ?

📍les acteurs des marchés financiers qui mettent à disposition des produits financiers;

📍les entreprises qui sont soumises à l’obligation de publier une DPEF conformément à la NFRD*

*la NFRD sera remplacée par la CSRD à compter de l’exercice 2023, celle-ci élargie le scope des entreprises éligibles

Quel calendrier ?

- 2022 : les entreprises éligibles devront publier la part des activités « éligibles » à la taxonomie sur la base du reporting 2021

- 2023 : application de la taxonomie et publication des indicateurs sur la base du reporting 2022

Auxine Conseil vous accompagne dans la réalisation de vos reportings RSE ↩️